国や自治体は、新型コロナウイルス感染症の影響を受ける中小企業や個人事業主向けにいろいろな支援策を実施しています。頻繁に更新される国の支援策をまとめたパンフレットは81ページもあります(7月3日時点)。その中には一部の事業者にしか関係しないことも含まれています。

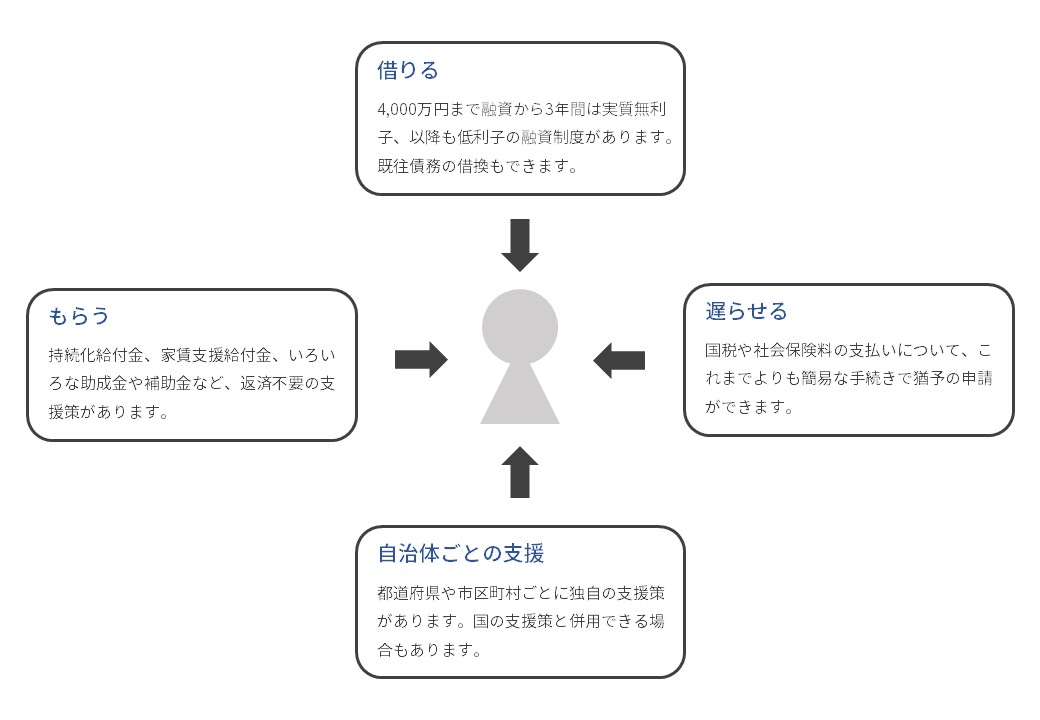

このページでは、「借りる」「もらう」「遅らせる」という3つの視点から、多くの事業者に関係がある重要な支援策のポイントを解説しています。

支援策の全体像

新型コロナウイルス感染症に関連した中小企業向けの支援策は、国が実施するものと自治体が実施するものがあります。

国の実施する支援策は、「借りる」「もらう」「遅らせる」の3つのテーマに分けられます。自治体が実施する支援策も同様です。

売上減少率との対象になる支援策

新型コロナ関連の支援策の多くは、一定の「売上減少率」を満たすと対象になります。

大まかに、国の支援策の対象になる売上減少率をまとめると次の表のようになります。売上減少率は前年同月と比較することがが多いですが、制度によって異なります。業歴1年1ヶ月未満で前年比較ができない場合などに対応したルールも定められています。

| 売上減少率 | 支援策 |

|---|---|

| 5% | 新型コロナ関連融資 |

| 雇用調整助成金(新型コロナ特例) | |

| 10% | 持続化補助金一般型の加点 |

| 15% | 新型コロナ関連融資の利子補給(実質無利子)(※1) |

| 20% | 税・社会保険等の猶予 |

| 持続化補助金コロナ特別対応型の概算払い | |

| 30% | 家賃支援給付金(※2) |

| 50% | 持続化給付金 |

| 家賃支援給付金(※2) |

※1 政府系金融機関で小規模事業者に該当しない場合は20%以上から特別利子補給制度の対象になります。詳細はこちら

※2 家賃支援給付金の売上減少要件は2パターンあります。詳細はこちら

売上減少率5%から新型コロナ支援策の対象になりはじめ、売上減少率50%以上ならほとんどの支援策が対象になると考えてよいです。

借りる

概要

「借りる」支援策は、

- 日本政策金融公庫から借りる新型コロナ関連の特別貸付

- 民間金融機関から借りる新型コロナウイルス感染症対応資金

の2パターンあります。

両方に共通する主なポイントは、

- 当初3年間は融資額4,000万円まで実質無利子

- 元本の返済が猶予される据置期間が最大5年

- 既往債務も今回と同じ融資条件で借換可能

です。

新型コロナウイルス感染症の影響を受けている事業者を支援する目的の制度なので、どんな企業でもこれらの条件で融資を受けられるわけではありません。一定の売上減少率の要件があります。しかしハードルは低め。ざっくりいえば、前年同期比で売上減少率5%以上なら対象になります。

他にも、自治体や金融機関が独自に行う新型コロナ関連融資はありますが、これらの制度より融資条件が不利なことが多いです。これから融資を受けるほとんどの事業者は、いずれか(または両方)の制度を活用することになります。

※中小企業のなかでも規模が大きな企業が主な対象となる日本政策金融公庫の中小企業事業と、商工中金の危機対応融資については取り上げません。

対象者

新型コロナ関連融資の対象となる要件です。

| 日本政策金融公庫の新型コロナ関連融資 |

前年同月比で売上5%以上減少 |

|---|---|

| 民間金融機関の新型コロナウイルス感染症対応資金 |

いずれかのセーフティネット保証制度の認定を受けていること

|

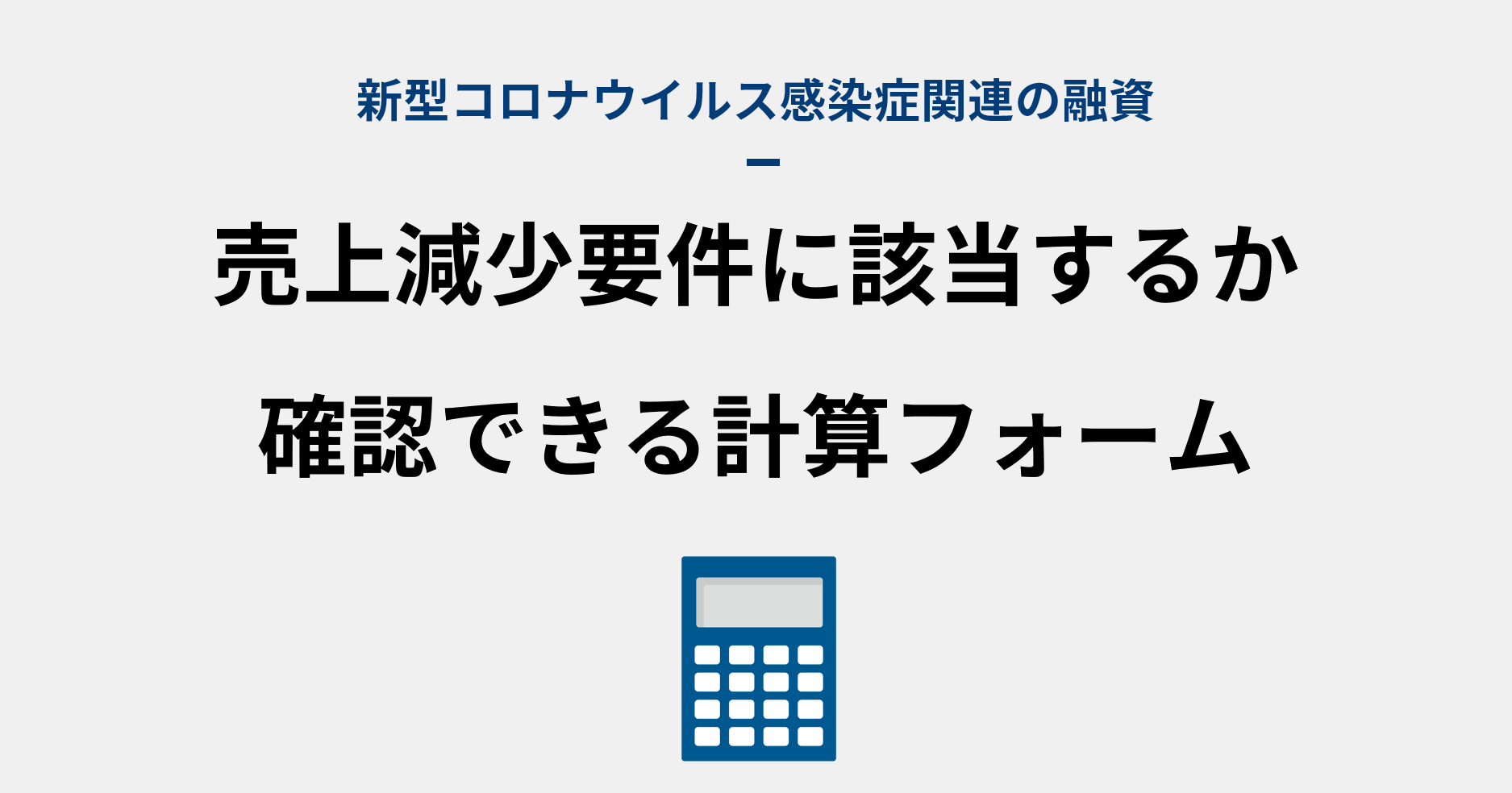

業歴が1年1ヶ月未満などで前年同月比較ができないときは別の基準があります。自社が対象になる制度は下記のページから計算できます。

新型コロナ関連の融資のうち、日本政策金融公庫の「新型コロナウイルス感染症特別貸付」、民間金融機関の利子減免も融資制度を利用するための条件となる「セーフティネット保証4号」「セーフティネット保証5号」「危機関連保証」の売上減少要件を満たしているかを制度ごとに判定できる簡易的な計算フォームを作成しました。

セーフティネット保証制度の補足

- セーフティネット保証制度とは、売上が減少している事業者が民間金融機関から融資を受けやすくするための支援策です。

- セーフティネット保証制度の認定は市区町村長が行います。この手続きも金融機関にサポートもしてもらえます。まず金融機関に相談します。

- セーフティネット保証制度が関係するのは民間金融機関から融資を受けるときだけです。日本政策金融公庫の融資とは無関係です。

新型コロナ関連融資の比較

日本政策金融公庫でもっとも申込みが多いと思われる新型コロナウイルス感染症特別貸付と、民間金融機関の新型コロナウイルス感染症対応資金の融資条件を比較します。

なお、民間金融機関の新型コロナウイルス感染症対応資金は都道府県によって利率が異なります。制度融資という都道府県が深く関係する仕組みが使われているからです。表中の利率は概ね全国の制度を平均したものです。

| 日本政策金融公庫の新型コロナウイルス感染症特別貸付 | 民間金融機関の新型コロナウイルス感染症対応資金 | |

|---|---|---|

| 融資限度額 | 8,000万円(※利率引下げの限度額は4,000万円) | 4,000万円 |

| 利率(金利) |

※利率引き下げ限度額の4,000万円を超える部分は最初から1.36%~1.65%が適用されます。 ※利率は返済期間によって変わります。 |

※利率は都道府県によって変わります。 |

| 信用保証料率 |

|

|

| 融資期間 |

|

|

| 据置期間 | 5年以内 | 5年以内 |

| 既往債務の借換 | できる | できる |

実質無利子の要件

融資後3年間が実質無利子になる要件は次の表の通りです。

表中の小規模事業者は業種と常時使用する従業員数により決まります。卸・小売業・サービス業は5名以下、製造業などその他の業種は20名以下で小規模事業者に該当します。売上規模は関係ありません。

| 特別利子補給制度(日本政策金融公庫の実質無利子要件) | 民間金融機関の新型コロナウイルス感染症対応資金 | ||

|---|---|---|---|

| 前提 | 新型コロナウイルス感染症特別貸付など、売上が5%以上減少しているときに対象となる融資制度で貸付を受けていること | セーフティネット保証4号、セーフティネット保証5号、危機関連保証のいずれかのセーフティネット保証制度の認定を受けられること(※売上5%以上減少と同じ意味) | |

| 個人事業主の売上減少率 | 小規模事業者 | 要件なし(新型コロナウイルス感染症特別貸付の対象なら自動的に実質無利子) | 5%以上 (※セーフティネット保証制度のいずかの認定と同義) |

| 小規模事業者以外 | 20%以上 | 15%以上 (※セーフティネット保証4号か危機関連保証制度の認定と同義) |

|

| 法人の売上減少率 | 小規模事業者 | 15%以上 | 15%以上 (※セーフティネット保証4号か危機関連保証制度の認定と同義) |

| 小規模事業者以外 | 20%以上 | 15%以上 (※セーフティネット保証4号か危機関連保証制度の認定と同義) |

|

ここまでのまとめ

- 新型コロナ関連融資は平常時と比較してかなり条件が良い

- 主に売上減少率を基準にして対象が決まるがハードルは低い

- 日本政策金融公庫でも民間金融機関でも融資条件はほぼ同じ

新型コロナウイルス感染症関連の資金繰り支援策のうち、日本政策金融公庫による「新型コロナウイルス感染症特別貸付」「マル経融資」「衛生環境激変対策特別貸付」「セーフティネット貸付」の融資制度についてやさしめにまとめました。

新型コロナウイルス感染症関連の資金繰り支援策のうち、民間金融機関(銀行や信用金庫)による実質無利子の融資制度について解説しました。制度の背景となる信用保証付き融資やセーフティネット保証制度のポイントも。

どちらに申込みをするか?

日本政策金融公庫も民間金融機関の信用保証付き融資も同じような融資条件なら、どちらに申込みをするばいいのでしょうか?

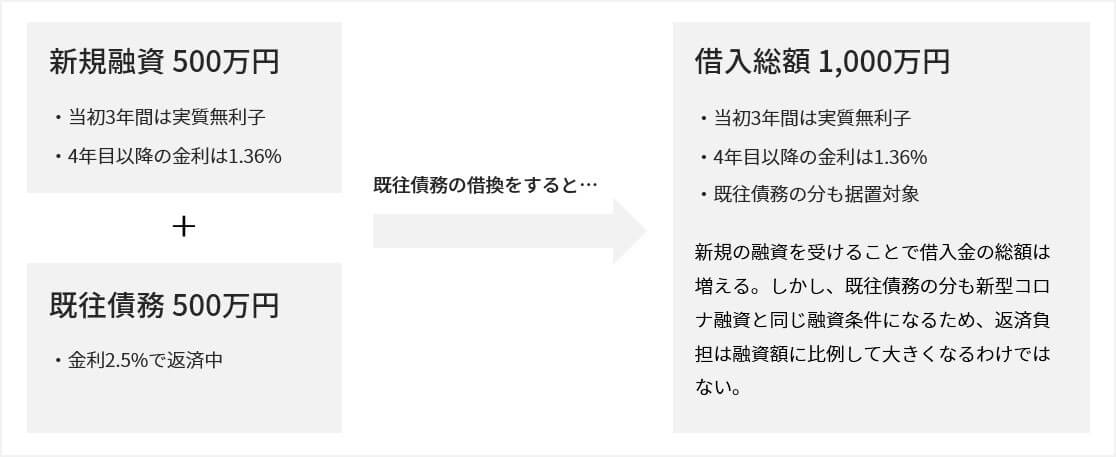

基準となるのが既往債務の有無です。新型コロナ関連融資の重要なポイントのひとつは既往債務の借換ができることです。どちらに優先して申込みをすべきかの判断は既往債務の有無で変わります。

既往債務とは返済中の借入金のことです。日本政策金融公庫の各種融資や民間金融機関に信用保証付き融資の返済しているなら既往債務があるということです。

既往債務がある場合

現在返済中の金融機関に申込みをします。その際、既往債務の借換も合わせて相談してください。新型コロナ関連融資に借換ができれば返済負担を軽くできます。

既往債務がない場合

既往債務がないときは、

- 日本政策金融公庫への申し込み

- 民間金融機関への申し込み

を並行して行います。

一般的に規模の小さな企業は日本政策金融公庫の方が融資を受けやすいです。しかし、申し込みが多く地域によっては手続きに時間がかかっています。そのため、両方に申込みをするのがおすすめです。

民間金融機関はどこに相談するか?

民間金融機関は、普通口座だけでも良いので何らかの取引があるところを選ぶとスムーズです。ただし、新型コロナ関連融資にどのくらい前向きかは金融機関によって異なります。例えば、全く取引がなくても地域に密着した信用金庫の方が親身に対応してくれる場合もあります。

迷ったときは、近くの金融機関に「御行(御庫)で新型コロナ関連の融資を受けたいと考えています。これまでに取引はありませんが対応していただけますか?」という内容の問合せをしてみましょう。

よくある質問

融資を申し込む必要性はどうやって決めればいいですか?

目安として(悲観的に作成した)6ヶ月先までの資金繰り表をみて、少しでも不安があるなら申込むべきです。借入金が増えることに不安があるかもしれませんが、新型コロナウイルス感染症の中長期的な影響が不透明な中で、今回の新型コロナ関連融資の条件なら「借りられるものは借りておく」のが適切な経営判断です。

どのくらい借りられるのか?

企業ごとによって異なります。売上や運転資金の3ヶ月程度の融資を受けている事業者が多いようです。最初に融資を受けた後に、追加で資金が必要なときは改めて申込みできます。※審査により希望通りに融資を受けられない場合もあります。

金融機関に相談する前に細かい制度のことを理解しておく必要がありますか?

新型コロナ関連融資には「○○貸付」「セーフティネット保証○○号」という似たような名前がたくさんあります。これらの細かな制度は理解しなくても大丈夫です。

- 売上減少率5%以上なら、日本政策金融公庫と民間金融機関の信用保証付き融資の両方で新型コロナ関連融資の対象になる

- さらに、小規模事業者の個人事業主は売上減少率5%、その他は売上減少率15%以上または20%以上で「実質無利子」の対象になる

ことだけわかっていれば十分です。

民間金融機関ってどこですか?

民間金融機関とは、都道府県の制度融資の取扱い金融機関のことです。基本的には都道府県に支店がある金融機関を指しています。インターネット専業銀行などは対象外です。取扱い金融機関は下記の都道府県ごとの情報から確認できます。

さらに詳しい内容

日本政策金融公庫

日本政策金融公庫には、インターネットと郵送で申込みできます。相談や質問は事業資金相談ダイヤルで受付ています(土日祝日も含む)。最初から窓口に訪問する必要はありません。

民間金融機関の信用保証付き融資

民間金融機関の信用保証付き融資は、取引のある金融機関に最初に相談してください。市区町村長へのセーフティネット保証の認定申請もサポートしてもらえます。利率など都道府県ごとの融資条件の詳細は下記の一覧から確認できます。

北海道・東北

関東・甲信越

東海・北陸

近畿

中国

四国

九州・沖縄

もらう

概要

「もらう」支援策は、給付金・補助金・助成金の3種類あります。

ざっくりいえば、

- 売上がすごく減っている事業者がもらえるのが給付金

- 自社にとって新しい事業に取り組む事業者がもらえるのが補助金

- 休業手当を支払い雇用を維持する事業者がもらえるのが助成金

です。

| 給付金 | 助成金 | 補助金 | |

|---|---|---|---|

| 対象 | 一定の売上減少要件を満たす事業者 | 各助成金の要件を満たす事業者 | 各補助金の要件を満たす事業者 |

| 審査(※1) | なし | なし | あり |

| 金額 | 個人事業主は最大400万円、法人は最大800万円(※2) | 事業者の状況による異なる) | 50万円~1000万円(補助金により異なる) |

| 入金時期 | 申請から数週間後 | 申請から2ヶ月後くらい(※3) | 申請から数ヶ月~1年後くらい |

| 申請の大変さ(※3) | ☆ | ☆☆ | ☆☆☆ |

※1 給付金と助成金は書類不備がなく要件を満たしていれば原則給付及び助成を受けられます。補助金は事業計画などが審査されます。審査の結果、不採択になる可能性があります。

※2 持続化給付金と家賃支援給付金の合計額です。

※3 手続きの簡略化やオンライン申請などで迅速に入金できるようにすることが検討されています。

給付金

持続化給付金

持続化給付金は、新型コロナウイルス感染症の影響で売上が50%減少した月があるときに、法人は最大200万円、個人事業主は最大100万円が給付される制度です。

売上減少の要件は、2019年に創業したばかりの場合、法人成りした場合、売上の季節変動が大きい場合、事業承継した場合など、かなり特 例の幅が広いです。単純な前年同期の比較が難しいときも対象になる可能性があります。

| 対象 |

資本金10億円以上の大企業を除く、中堅・中小法人、個人事業者。※ここでの中堅企業とは資本金10億円企業という意味。 |

|---|---|

| 給付額の計算 |

|

| 要件 |

|

| 申込み方法 | 持続化給付金のウェブサイト、または商工会議所などに設置された申請サポート会場 |

| いつ給付されるか? | 申請内容に不備がなければ、受付後2週間程度で振込。 |

| 公式サイト | https://www.jizokuka-kyufu.jp/ |

家賃支援給付金

家賃支援給付金は、売上減少など一定の要件を満たすときに給付金を支給する制度です。所定の売上減少要件を満たすと、法人は最大600万円、個人事業主は最大300万円が給付される制度です。

対象

中堅企業、中⼩企業、⼩規模事業者、個⼈事業者など。売上減少要件

2020年5月~12月の売上が次のいずれかの要件を満たすこと。

- いずれか1カ⽉の売上⾼が前年同⽉⽐で50%以上減少

- 連続する3ヶ⽉の売上⾼が前年同期⽐で30%以上減少

給付額

法人

| 家賃・地代 | 給付率 | 月あたりの上限 | 給付額の合計 |

|---|---|---|---|

| 75万円以下の部分 | 3分の2 | 100万円 | 月の給付額×6ヶ月(最大600万円) |

| 75万円超の部分 | 3分の1 |

- 75万円以下の部分:30万円×給付率3分の2 = 20万円

- 75万円超の部分:該当なし

- 月あたりの給付額 20万円

- 給付総額 20万円 × 6ヶ月 = 120万円

家賃100万円の場合

- 75万円以下の部分:75万円×給付率3分の2 = 50万円

- 75万円超の部分:25万円×給付率3分の1 = 8.3万円

- 月あたりの給付額 50万円 + 8.3万円 = 58万3千円

- 給付総額 58.3万円 × 6ヶ月 = 349.8万円

個人事業主

| 家賃・地代 | 給付率 | 月あたりの上限 | 給付額の合計 |

|---|---|---|---|

| 37.5万円以下の部分 | 3分の2 | 50万円 | 月の給付額×6ヶ月(最大300万円) |

| 37.5万円超の部分 | 3分の1 |

- 37.5万円以下の部分:10万円×給付率3分の2 = 6.7万円

- 37.5万円超の部分:該当なし

- 月あたりの給付額:6.7万円

- 給付総額 6.7万円 × 6ヶ月 = 40.2万円

家賃50万円の場合

- 37.5万円以下の部分:37.5万円×給付率3分の2 = 25万円

- 37.5万円超の部分:12.5万円×給付率3分の1 = 4.2万円

- 月あたりの給付額 25万円 + 4.2万円 = 29.2万円

- 給付総額 29.2万円 × 6ヶ月 = 175.2万円

助成金

雇用調整助成金

雇用調整助成金は、事業者が従業員に支払った休業手当を国が助成する制度です。休業手当とは、事業者の都合で従業員に休んでもらうときに支払うもの。平均賃金の60%以上を支払う必要があります。

しかし、多くの場合「仕事がなくて」従業員に休んでもらうので、休業手当の支払いは事業者にとって負担が大きいです。そこでを国が休業手当を助成することで雇用維持を図るねらいがあります。

新型コロナウイルス感染症の影響拡大を受けて、何度も特例の追加がありました。

特例の主なポイントは、

- 従業員1人あたりの日額上限が8,330円から15,000円に増額

- 解雇などをしていない場合の助成率が10分の10に拡大

- 雇用保険被保険者以外も緊急雇用安定助成金で支援対象

- 申請に必要な書類が従来よりも大幅に簡素化

- 小規模事業者(従業員20名以下)は休業手当の簡単な計算方法でOKに

です。

従来と比較して、申請は簡単になり受給できる金額は増えました。「新型コロナによる雇用減少を防ぎたい」という国の意向が強くあらわれています。ぜひ活用してください。

雇用調整助成金を申請するには?

厚生労働省の雇用調整助成金のページに必要な情報がまとめられています。郵送やオンラインでも申請できます。※オンライン申請は6月28日時点で停止中。

雇用調整金のページは情報量がとても多いので制度をよく知らない方は、

を最初に確認すると概要を理解しやすいです。

質問や相談は、雇用調整助成金コールセンターや都道府県労働局・ハローワークにいつでもできます。

人員削減は最後の手段

日本は今でも人手不足です。労働人口が急に増えることはありません。人員削減をして、新型コロナウイルス感染症の影響が落ち着いてから新しく採用しようとしても難しいことは容易に予想できます。

雇用調整助成金の特例を活用して雇用の維持を最優先に考えてください。採用や教育にかかるコストを考慮すると、経済的にも合理的な選択となる事業者が多いでしょう。

補助金

補助金は、ざっくり言えば新しいチャレンジをする事業者を支援する制度です。新型コロナ関連の代表的な補助金に「小規模事業者持続化補助金」「IT導入補助金」「ものづくり・商業・サービス補助金」があります。

いずれも新型コロナウイルス感染症の影響がなくても実施されていたものですが、新型コロナ関連の支援策として「特別枠」や「事業再開枠」が追加され、補助上限額・補助率が従来よりも大きくなるなりました。

特別枠とは?

補助金の申請するときの経費の6分の1以上が次のいずれかの類型に該当すると申請できます。

- A類型.サプライチェーンの毀損への対応

- B類型.非対面型ビジネスモデルへの転換

- C類型.テレワーク環境の整備

新型コロナによって生じた特有の課題に対応するための取り組みを特に支援したいという意味があります。

事業再開枠とは?

業種別ガイドラインに基づく、様々な感染防止対策に最大50万円の定額補助を行うものです。消毒・マスクの購入費、飛沫防止対策費用、換気設備、様々な衛生管理対策費用などが対象になります。

補助上限額・補助率の一覧

3つの補助金の補助上限額や補助率をまとめると次の表のようになります。「一般型」は新型コロナ以前から決まっていた制度、「特別枠」は新型コロナの影響を踏まえて追加された制度です。

| 一般型 | 特別枠(類型A) | 特別枠(類型B・C) | ||

|---|---|---|---|---|

| 持続化補助金 | 補助上限額 | 50万円 | 100万円 | 100万円 |

| 補助率 | 3分の2 | 3分の2 | 4分の3 | |

| 事業再開枠 | 50万円 (※一般型または特別枠の交付決定額を超えない範囲) |

|||

| IT導入補助金 | 補助上限額 | 450万円 | 450万円 | 450万円 |

| 補助率 | 2分の1 | 3分の2 | 4分の3 | |

| 事業再開枠 | なし | |||

| ものづくり補助金 | 補助上限額 | 50万円 | 100万円 | 100万円 |

| 補助率 | 3分の2 | 3分の2 | 4分の3 | |

| 事業再開枠 | なし | 50万円 | ||

※補助金は、申請→審査→採択→事業実施→事業報告を経て支払われます。つまり、補助金で行う事業にかかるお金は先に支払う必要があります。補助金や事業によって異なりますが、申請から入金までは1年近くかかると考えて資金計画を立てる必要があります。※補助金によっては一定額まで採択後すぐに支払われる概算払いという制度もあり。

小規模事業者持続化補助金

簡単にいえば、小規模事業者が売上アップにつながるような新しい取り組みをするときに最大150万円を補助する制度です。ホームページの開設・リニューアル、新商品やサービスの開発、店舗改装、広告宣伝など、かなり幅広い事業が対象になります。

※小規模事業者に該当するかは常時雇用する従業員数で決まります。商業・サービス業(宿泊業・娯楽業除く)は従業員5名以内、宿泊業・娯楽業を含むその他の業種は従業員20名以内なら対象です。

小規模事業者持続化補助金(2020年/令和2年度実施分)のポイントをまとめました。小規模事業者持続化補助金のメリット・デメリット、様式1-2(経営計画書や補助事業計画書)の記入例、公募要領の解説などを確認できます。

IT導入補助金

ITツール導入による生産性向上や業務効率化等を支援する補助金です。

▼IT導入保補助金補助金の詳しい開設はこちらIT導入補助金(2020年 / 令和2年)をわかりやすく解説しました。新型コロナウイルス感染症の事業者支援策でIT導入補助金のことを初めて知った方を想定して、最初に理解しておきたいポイントなどをまとめました。(※後日コン …

ものづくり補助金

ものづくり補助金(正式名称:ものづくり・商業・サービス生産性向上促進補助金)は、新事業を創出するための革新的な設備投資やサービスの開発・試作品の開発などを支援する補助金です。幅広い業種の事業者が応募できます。

2020年の採択率は、第1次締め切り分が62.5%、第2次締め切り分が57.1%でした。

遅らせる

「遅らせる」支援策は、税と社会保険(厚生年金等)の納付猶予があります。

税も社会保険もまとまった現金の流出を伴います。これらの支払いを猶予してもらうことで、一時的に資金繰りが楽になります。

ざっくりいえば、令和2年2月以降の1ヶ月以上の売上が前年同期比で20%以上減少している場合に、担保不要・延滞税(金)なしで1年間の納付猶予が認めらます。

税金

税金の納付猶予に関連する新型コロナ関連の特例は表の通りです。

| 猶予の要件 |

|

|---|---|

| 猶予の対象となる税 |

|

| 猶予される期間 | 本来の納付期限から1年間。(例)令和2年5月31日が納付期限なら令和3年5月31日まで猶予 |

| 延滞税 | かからない |

| 担保 | 不要 |

| 詳細 |

税金は、「国に支払うもの」「都道府県に支払うもの」「市区町村に支払うもの」に分かれています。猶予の申請先も別々です。

※7月2日時点では国税と地方税で納付猶予の対象となる税の期間が異なっています。令和3年1月31日は日曜日なので、1月末が期限の税金の支払い期限は2月1日になります。この部分の判断の違いによるものと思われます。

社会保険・労働保険

社会保険・労働保険の納付猶予に関連する新型コロナ関連の特例は表の通りです。

| 猶予の要件 |

|

|---|---|

| 猶予の対象となる税 |

|

| 猶予される期間 |

本来の納付期限から1年間。 (例)令和2年5月31日が納付期限なら令和3年5月31日まで猶予 |

| 延滞税 | かからない |

| 担保 | 不要 |

| 詳細 |

法人が社会保険の納付を猶予しても従業員が保険証を使えなくなることはありません。

※社会保険と労働保険で納付猶予の対象となる税の期間が異なっています。令和3年1月31日は日曜日なので、1月末が期限の保険料の支払い期限は2月1日になります。この部分の判断の違いによるものと思われます。

国民年金・国民健康保険

個人事業主の方が支払う国民年金と国民健康保険には猶予ではなく所得の減少に応じた減免の制度があります。国民年金については、日本年金機構のウェブサイトをご覧ください。国民健康保険については、市区町村のウェブサイトを確認してください。

自治体ごとの支援策

新型コロナウイルス感染症に関連した支援策は国が実施しているものだけではありません。都道府県や市区町村が独自に行なっている支援策もたくさんあります。

例えば、

- 静岡県では、業態転換や新サービスの開発を支援する最大200万円の補助

- 静岡市では、ハードウェアも対象になるIT活用のための最大50万円の補助

- 浜松市では、3密対策のための設備費用などに活用できる最大30万円の補助

- 島田市では、一定以上を売上が減少しているときに最大10万円を給付

などです。類似の支援策は全国の自治体で実施されています。

特徴

自治体ごとの支援策の特徴は、

- 地域の経済状況やニーズに沿った内容になっている

- 国が行う支援策よりも申請手続きが簡単な傾向がある

- 一つひとつの支援策の申請受付期間が短い傾向がある

ことです。

特に補助金は国の制度よりも募集要領などが簡潔で申請しやすいものが多いです。ただし、申請できる期間が1ヶ月間だけなど短めなものが目立ちます。自社に合った支援策の情報を見逃さないことが大切です。

見つけ方

自治体の事業者支援策を見逃さないために、しばらくの間は事業所のある都道府県と市区町村のホームページを週1回はチェックしてください。多くの自治体では「新型コロナ関連の事業者支援」といったページが用意されています。

地方新聞や地域ニュースでも報道されないことが多いので、直接情報を確認しないと知らないままになってしまうリスクがあります。

※今後、自治体ごとの独自の事業者支援が行われる可能性が高いです。6月の二次補正予算で「新型コロナウイルス感染症対応地⽅創⽣臨時交付⾦の拡充」が決まっているからです。ざっくりいえば、国から自治体に新型コロナ対策に使えるお金をたくさん渡すことにしたものです。

まとめ

- 国や自治体ではいろいろな事業者支援策を実施している。自社の状況に応じて使い倒すべし。

- 支援策は併用できる。新型コロナ関連の実質無利子融資で運転資金を確保し、持続化給付金・家賃支援給付金の給付をもらい、雇用調整助成金で休業手当分をカバーし、コロナ特別枠の補助金で反転攻勢の投資をするということ可能。