日本政策金融公庫の新型コロナ対策資本性劣後ローンについて解説。元金は最後に一括返済する、融資なのに自己資本とみなされ民間金融機関からの評価が高まるといった特徴があります。制度の詳細は、日本政策金融公庫の資料をご覧ください。

新型コロナ対策資本性劣後ローンとは?

新型コロナ対策資本性劣後ローンは、自己資本とみなされて財務体質を強化できる融資制度です。

資本性とは?

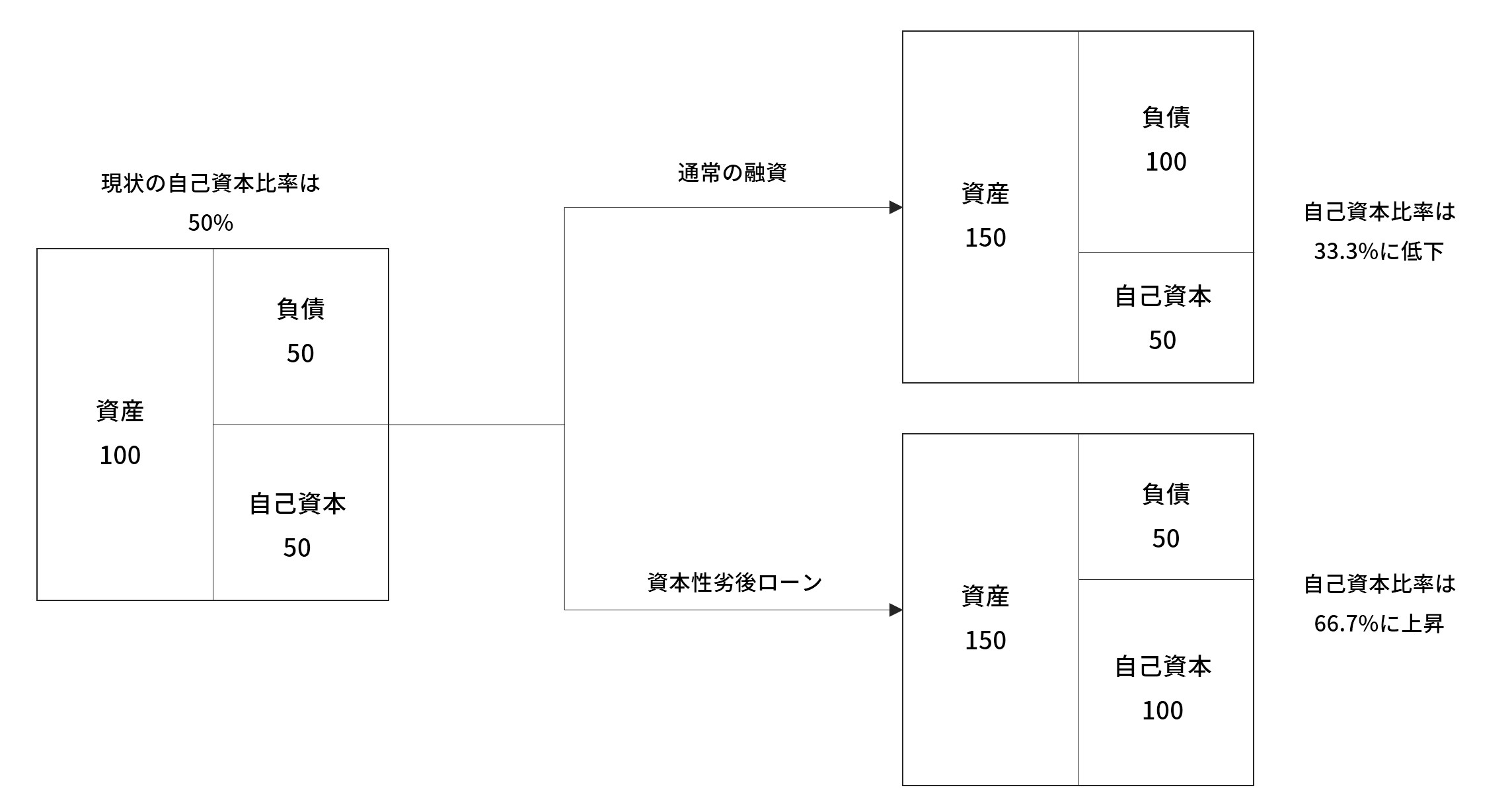

「資本性」とは、ローン(借入)なのに、民間金融機関からは負債ではなく自己資本にみなされるという意味です。次の図のようなイメージです。

同じ金額を借入したときの自己資本比率(財務状況の安全性を示す指標、大きい方が良い)が、通常の借入の場合は減少、資本性劣後ローンの場合は上昇していることがわかります。

これにより民間金融機関からみると評価が高くなります。つまり、民間金融機関からも融資を受けやすくなります。

日本政策金融公庫から擬似的な出資を受けることで財務体質を改善して、さらに民間金融機関から短期資金を借りられるようにするというイメージです。

劣後とは?

「劣後」とは、日本政策金融公庫にとって劣後するという意味です。事業者側が何かに劣後するわけではありません。

劣後するのは返済の優先順位です。日本政策金融公庫にとって、万が一事業者が倒産したときに他の債権者(仕入先や金融機関など)への返済が優先されて、全く返済してもらえないリスクがあります。リスクが高い分だけ他の融資制度よりも利率は高く設定されています。

新型コロナ対策資本性劣後ローンの特徴

新型コロナ対策資本性劣後ローンには、次の2つの特徴があります。

1.元金は最大20年後の期限一括返済

通常の融資は据置期間の終了後は元金+利息を返済します。新型コロナ対策資本性劣後ローンでは、借入期間の最後に元金を一括返済します。それまでは利息だけ支払います。借入期間は5年1ヶ月、10年、20年が用意されています。

利率は毎期の業績に応じて変化。税引き後当期純利益が0円以上か0円未満かで判断されます。

2.民間金融機関からの評価が高くなる

新型コロナ対策資本性劣後ローンを利用できると、民間金融機関からみたときに自己資本比率が改善され、財務上の評価が高くなります。結果、民間金融機関から融資を受けやすくなります。

このようなことが可能になるのは、新型コロナ対策資本性劣後ローンを利用できることが日本政策金融公庫や外部の機関や専門家から事業計画に一定の評価を受けている証明になるという面もあります。

補足

なぜ業績によって利率が変わるのか?

株の配当をイメージするとわかりやすいです。一般に、利益がたくさんでたときは配当金を増やし、赤字のときは配当金を減らします。新型コロナ対策資本性劣後ローンの利率も同様の考え方で、税引き後当期純利益が0円以上なら利率が高くなります。

新型コロナウイルス感染症特別貸付よりも審査は厳しいのか?

おそらく厳しくなると思います。新型コロナウイルス感染症特別貸付は、「きちんと返済できるのか?」が重視されます。一方、新型コロナ対策資本性劣後ローンは、事業計画の内容が厳しく評価されると予想されます。

なお、日本政策金融公庫には類似した資本性ローンの制度もありますが、利用数は少ないです。また、東日本大震災のときの「震災復興支援資本性ローン」は中小企業事業だけでした。そのため、国民生活事業の新型コロナ対策資本性劣後ローンの実際の運用がどうなるかは不明点が多いです(7月8日現在)。

どんな事業者が活用できるのか?

制度上の対象については日本政策金融公庫の資料をご覧ください。

具体的には、

- 既存株主の株式を希薄化させずに財務体質を強化したい

- 中長期的な成長・売上回復が見込めるが、現状の財務状況では追加融資が受けにくい

といった企業の利用が多いと思われます。